»

В статье рассмотрена общая тенденция развития использования банковских карт, проведено сравнение разных видов карт, по годам. Выявлены наиболее популярные виды. Предложено использовать онлайн программу, позволяющую расширить круг клиентов и увеличить выпуск карт.

Ключевые слова:онлайн программа «формат 020»,программа «Скоринг», интернет-банкинг.

Актуальность темы, заключается в том, что лидером розничного банковского бизнеса в РФ выступает в основном бизнес по использованию банковских карт как более современный и технологичный сектор, интерес к которому со стороны покупателей возрастает с каждым днем. Формирование инфраструктуры бизнеса банка, связанного с использованием банковских карт, имеет индивидуальность, заключающуюся в отличие от других розничных операций банка.

Первое отличие заключается в разносторонности использования банковских карт. Они совмещают в себе кредитование, расчеты (оплата продуктов и услуг), валютно-обменные и в некоторых случаях транспортировку денежных средств.

Вторая изюминка содержится в необязательности широкой инфраструктуры традиционных кабинетов банка для развития использования банковских карт.

Погашение кредита и пополнение карт счета все чаще делается через банкоматы, оборудованные модулями Cash-In, либо путем перечисления всей, либо части заработной платы на счет в банке. Выписки по лицевому счету владельцу карты легко получить в любом банкомате или с помощью онлайн-банка [1, 312].

Третья изюминка требует от банка развития специализированной карточной инфраструктуры: сети банкоматов и торгово-сервисных компаний, принимающих карты к оплате. При этом использование карт до сих пор не востребовано в отдаленных населенных пунктах.

В отдаленных населённых пунктах доступности людей и компаний к банковским предложениям недостает физиологически: вслед за тем недостает филиалов банков, банкоматов, и постерминалов. Единый очаг денежной жизни – все форматный магазин. Некоторые из перечисленных «удобств денежной цивилизации» можно отыскать лишь в ближнем райцентре за некоторое количество километров, правда и то не в каждом.

Потому из денежных услуг в маленьком населённом пункте может быть следующее:

1. Интернет-банкинг, однако, если сразу совпадают 3 условия: наниматель смог предоставить пластиковые карты работникам, имеется стабильная интернет связь, заработная плата и квалификация позволяют совершать покупки/оплачивать услуги средствами интернет-банка [4, 25];

2. Общие кооперативы (по виду советских касс взаимопомощи), которые, судя по информации СМИ, начинают возникать по стране.

Прибыльность ведения банковского бизнеса в том числе и в некоторых местных центрах устремляется к нулю либо считается дотационной. Потому классические формы банковского сервиса для сел и деревень никак не могут быть рентабельны для банков. Дистанционное обслуживание имеет возможность быть перспективой в ближайшие 15 лет. Считается ли это проблемой? Истинной проблемой считается то, что единым источником заработков жителей многих населенных пунктов всего в 250 км от Москвы считаются пенсии и зарплаты в бюджетной сфере. Перспектива будет тогда когда повыситься деловая активность – банки начнут открывать филиал в удаленных населенных пунктах.

Наикрупнейшим банком нашей страны считается АО "РоссельхозБанк". Его активность служит примерным ориентиром для всех прочих российских коммерческих банков.

Доля АО "РоссельхозБанк" на рынке банковских карт остается устойчивой и по итогам работы составляет более 40% по таким главным признакам, как численность обслуживаемых карт и обороты по ним. Доля АО "РоссельхозБанк" от единой суммы расчетов в российской торговой эквайринговой сети понизилась с 7,6 по 6,9 %.

Общее количество выпущенных карт возросло за 1-ый квартал 2014 года на 7,6% и превысило 9,8 млн. штук. При этом АО "РоссельхозБанк" дал подъем эмиссии карт адекватный общему подъему российского рынка банковских карт [7].

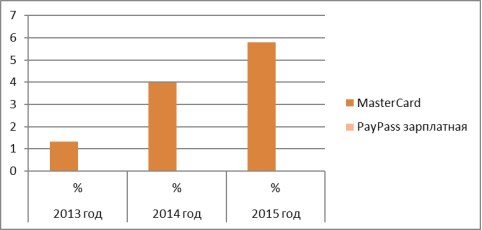

Численность карт международных платежных систем выросло за 2014 год на 0,6 млн. карт либо 52% (за 2013год – 2,15 млн. карт) и достигло 6,3 млн. карт.За 2015 г. возросли останки денежных средств физических лиц на счетах банковских карт АО "РоссельхозБанк", достигнув на 01.06.2015 г. 14,6 миллиардов руб. и 133,4 млн. долларов США. Так, например, увеличился выпуск следующих видов карт (рис. 1).

Рис.1. Динамика изменений MasterCard PayPass

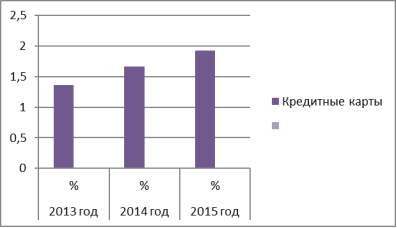

Также существенные изменения произошли в кредитных картах, их оборот увеличился в 2015 году на 0,57 % по сравнению с 2013 годом. Динамику изменений представим на рисунке 2.

Рис.2. Динамика кредитных карт

По данным анализа видно, что в АО «РоссельхозБанке» большая часть приходится на вклады от физических лиц и средства от предприятий, то есть оборот дебетовых карт в сумме превышает обороты кредитовых карт, что говорит о нормализующейся экономической обстановки в стране.

В городе развитие банковских услуг, выпуск и облуживание банковских карт, уже дано имеет хорошие обороты. При этом банки всегда имеют риск попасться на недобросовестного клиента. Для предотвращения такого рода ошибок рекомендуется больше использовать автоматизированные системы расчета, банковского риска [2, 240]. Так, например, очень популярной является программа «Скоринг».

Данная программа учитывает все 26 позиций надежности организации-заемщика. Определяются следующие позиции: коэффициент общей ликвидности организации заемщика; коэффициент абсолютной ликвидности;коэффициент текущей ликвидности; продолжительность 1 оборота активов; коэффициент оборачиваемости (замедление или ускорение). После того как данные забьются в программу, формируется результат (таблица 1)

Таблица 1

Определение класса заемщика

|

Класс |

Общая сумма баллов |

|

Класс А заемщик надежный |

больше 240 |

|

Класс Б заемщик с минимальным риском |

от 190 – 240 |

|

Класс В заемщик со средним риском |

от 140 – 190 |

|

Класс Г заемщик с высоким риском |

от 90 – 140 |

|

Класс Д заемщик с полным риском |

меньше 90 |

По данным расчетам подсчитываются балы, и определяется класс заемщика. При использовании программы «Скоринг» можно добиться наиболее точных результатов и тем самым обезопасить себя от сомнительных заемщиков.

Также находится: коэффициент соотношения собственного и заемного капитала; рентабельность оказанных услуг, работ; срок пользования кредитными средствами; наличие убытков; наличие убытков; сезонная зависимость; срок деятельности компании; как часто происходит смена руководства; место нахождения заемщика; банковские реквизиты заемщика; как своевременно были погашены предыдущие кредиты; деловая активность (увеличение валюты баланса); разнообразие деятельности заемщика; кадровый потенциал компании; объект выдачи займа; соотношение привлеченных и собственных средств; расчет кредитного риска; оценка надежности залога; оценка обеспеченности ресурсами; имеется ли план развития компании на ближайшую пятилетку; наличие сладких помещений; оценка в зависимости от размера уставного фонда.

Несомненно, данный вариант повышения надежности клиентов и выпуск рентабельных банковских карт идеально подходит для городского населения. Что же касается сел и удаленных районных центров, то при наличии в них филиалов банка, можно предложить использоватьонлайн программа «формат 020» [3].

Общая система работы простая — обладая клиентскими базами интернет-ресурсов и гибко правя поведением клиентов, можно обращать данный большой поток гостей на всевозможные оффлайн-объекты — в числе которых имеет возможность оказаться банк.

Владенье и управление клиентскими базами преобразуется в единый и доходный бизнес, а верная сегментация баз покупателей позволяет достигать заметного притока именно клиентов — приносящих настоящую выручку клиенту трафика. Для генерации и управления потоками покупателей потребуются специализированные приборы — в их числе веб-сайты-купонаторы.

Интернет-банкинг развертывается у нас давно - на российском рынке есть некоторое количество планов, доказавших жизнеспособность в наших реалиях. Банки, существующие без филиальных сеток, чаще ведут агрессивный менеджмент и расширяют клиентскую базу за счет неизменного привлечения новых клиентов. Обычно говорят, что веб-аудитория - наиболее высокорисковая, если сопоставлять ее с оффлайн [8].

Литература:

- Андреев А.А. Пластиковые карты - М.: Концерн "Банковский Деловой Центр", 2010. - 312 с.

- Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева. М.: Выш.шк., 2014. - 240 с.

- Вестник Банка России №17 от 04.03.15

- Коровяковский, Д.Г. Проблемы развития пластиковых (банковских) карт в России / Д.Г. Коровяковский // Финансы и кредит - 2013. – № 48. - С. 25-29.

- Овчаров А.О. Организация управления рисками в коммерческом банке // Банковское дело. – 2014. - № 1. - с. 17-30.

- Официальный сайт Всемирного Банка. [Электронный ресурс] www.worldbank.org - 16.03.16

- Годовой отчет АО «РоссельхозБанке» 2015,2014 год.

- http://bankir.ru/sources