Сравнительный анализ методов экономической оценки инвестиций

Успешная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития в значительной степени, определяются уровнем инвестиционной активности и масштабами инвестиционной деятельности, расширение которой требует создания специальных условий, и, в первую очередь, увеличения объема инвестиций и повышения их эффективности, действующей нормативно-правовой базы, регулирующей этот вид договорных отношений.

Ключевые слова: строительные инвестиции, методы экономической оценки эффективности, сравнительный анализ.

Инвестиция — это долгосрочное вложение капитала, которое вначале ведет к выплате, а в будущем от него ожидается прибыль.

К инвестициям не относятся выплаты в рамках текущих деловых оборотов, например, выплаты зарплаты, издержки на оплату электроэнергии, транспортные расходы, налоговые платежи, и далее. В соответствии со ст. 1 Закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» «инвестиции — денежные средства, ценные бумаги, иное имущество, в т. ч. имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Таким образом, инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты инвестиционной сферы с целью получения экономического и социального эффектов. Характеристика экономической категории инвестиций:

− вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости;

− финансовые отношения между участниками инвестиционной деятельности (инвесторами, застройщиками, подрядчиками, государством) возникающие в процессе реализации инвестиционных проектов.

Основные признаки инвестиций:

− Способность приносить доход;

− Единство 2 сторон: ресурсов (капитальных ценностей) и вложений (затрат);

− Преобразование части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

− Целенаправленный характер вложения капитала в материальные и нематериальные объекты;

− Использование разнообразных инвестиционных ресурсов, которые характеризуются спросом, предложением и ценой;

− Наличие срока вложения;

− Наличие риска вложения капитала, (вероятностный характер достижения целей инвестирования).

Цель: Провести сравнительный анализ методов экономической оценки инвестиций и выявить наиболее приемлемый.

Определения ивиды эффективности инвестиционного проекта.

Ограниченность инвестиционных ресурсов вызывает необходимость их эффективного использования. При этом могут быть 2 постановки задачи рационального использования инвестиций:

− Если задан объем инвестиций для осуществления проекта, то следует стремиться получить максимально возможный эффект от их использования;

− Если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

- Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом обычно производится с общественной и коммерческой позиций, причем оба вида эффективности рассматриваются с точки зрения единственного участника, реализующего проект за счет собственных средств.

Цели оценки эффективности проекта в целом:

− определение потенциальной привлекательности проекта для возможных участников;

− поиск источников финансирования.

Виды эффективности инвестиционного проекта в целом:

− общественная (социально-экономическая) эффективность проекта;

− коммерческая эффективность проекта.

- Эффективность участия в проекте. Участниками проекта могут быть предприятие, реализующее проект, и его акционеры; банки, осуществляющие кредитование проекта; лизинговая компания, предоставляющая оборудование для проекта, и далее. Проект может затрагивать интересы структур более высокого порядка, которые способны весьма существенно повлиять на его реализацию. Проект может быть общественно значимым и требовать поддержки федерального, регионального или местного бюджетов.

Наличие нескольких участников инвестиционного проекта предопределяет несовпадение их интересов, разное отношение к приоритетности различных проектов. Для каждого участника характерно формирование специфических потоков денежных средств для расчета показателей эффективности и, как следствие, возможное несовпадение результатов оценки и решения об участии в проекте.

Цели определения эффективности участия в проекте:

− проверка реализуемости инвестиционного проекта;

− проверка заинтересованности в реализации проекта всех его участников.

Эффективность участия в проекте включает:

− эффективность участия предприятий в проекте (эффективность инвестиционного проекта отдельно для каждого предприятия-участника);

− эффективность инвестирования в акции предприятия (эффективность для акционеров инвестиционного проекта);

− эффективность участия в проекте структур более высокого уровня.

Статические методы оценки эффективности инвестиций (Метод простой бухгалтерской нормы прибыли).

К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли.

- Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (денежные поступления за вычетом расходов). Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

![]() ;

;

Где, РР — срок окупаемости инвестиций, И — первоначальные инвестиции, П — среднегодовая сумма денежных поступлений от реализации проекта.

Если поток доходов неравномерный, расчет показателя предполагает определение величины денежных поступлений от реализации проекта нарастающим итогом, т. е. (пошаговое суммирование годичных сумм денежных поступлений до достижения суммы инвестиций).

Преимущество:

− метода заключается в легкости его расчета, достаточной простоте для понимания и приемлемости в качестве субъективного критерия в оценке проектного риска (при большом сроке окупаемости можно говорить о значительной степени неопределенности получения ожидаемых инвестиционных результатов).

Недостаток:

− Не учитывает временную стоимость денег, игнорирует денежные потоки за пределами срока окупаемости, может быть использован только при условии равного срока действия сравниваемых проектов и единовременного характера первоначальных вложений.

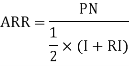

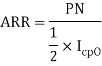

- Простая норма прибыли сравнивает доход от проекта и вложенный капитал.

Метод используется в 2 вариантах в зависимости от определения вложенного капитала.

Включает в себя:

− либо первоначальный вложенный капитал;

− либо средний вложенный капитал в течение срока службы инвестиций.

Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

или

или

PN — среднегодовая норма прибыли, I — исходная сумма инвестиций, RI — остаточная стоимость, Iср0— средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Достоинства:

− Легкость расчетов и простота применения

− Оценка прибыльности проекта.

Недостатки:

− Не учитывает временную стоимость денег, также для его определения используется учетная прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе денежно-потокового анализа;

− Сложно выбрать период, наиболее подходящий для конкретного проекта.

Вывод: Статический метод используется для быстрой отбраковки инвестиционных проектов на первоначальных стадиях. Так как метод основан на использовании бухгалтерских характеристик инвестиционного проекта, среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании.

Методы оценки эффективности инвестиций, основанные на показателях денежного потока.

Методы оценки эффективности инвестиций по показателям денежного потока учитывают весь жизненный цикл проекта. Денежный поток инвестиционного проекта — это зависимость от времени поступлений и платежей при реализации проекта, определяемая для всего расчетного периода.

- Метод чистого современного значения стоимости (NPV — метод).

Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для постоянной нормы дисконта (Е) вычисляется как сумма приведенных к начальному шагу оценки всех доходов от эксплуатации объекта инвестирования за весь расчетный период:

ЧДД (NPV) = PV — Io,

Процедура метода:

- Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

- Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий ЧДД.

- Шаг 3. Принимается решение:

− для отдельного проекта: если ЧДД >0, то проект принимается;

− для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если оно положительное.

- Метод внутренней нормы доходности.

Внутренняя норма доходности (ВНД), (IRR) — норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

На практике расчет IRR удобнее всего вести с помощью компьютерных программ, т. е. путем перебора значений r определить R, при которой NPV обращается в 0.

Приближенное значение IRR можно получить путем расчета методом интерполяции. Для расчета необходимо два значения NPV, наиболее близко лежащие к нулю: одно — минимальное положительное значение, второе — максимальное отрицательное значение, а также соответствующие каждому из NPV нормы дисконта:

![]()

где ![]() — норма дисконта, при которой NPV> 0;

— норма дисконта, при которой NPV> 0;

![]() — норма дисконта, при которой NPV< 0;

— норма дисконта, при которой NPV< 0;

![]() — положительное значение NPV при норме дисконта

— положительное значение NPV при норме дисконта ![]() ;

;

![]() — отрицательное значение NPV при норме дисконта

— отрицательное значение NPV при норме дисконта ![]() .

.

- Метод периода окупаемости.

Период окупаемости инвестиций (PP) — время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, т. е. это срок, за который сумма чистых дисконтированных доходов на момент завершения инвестиций становится равной сумме самих инвестиций, т. е. когда современная величина доходов за срок Tок равна сумме накопленных капитальных затрат. Когда поток платежей нерегулярный, для определения Tок следует просуммировать последовательно дисконтированные доходы по ставке E до тех пор, пока накопленная сумма не станет равной сумме дисконтированных затрат.

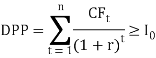

Дисконтированный срок окупаемости инвестиций — это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

Формула расчета дисконтированного срока окупаемости инвестиций:

Где r – ставка дисконтирования, Io – первоначальные инвестиции, CF — денежный поток в период t, n — количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств.

К недостаткам относят:

− Неучет размера денежных потоков после точки безубыточности;

− искажается при непостоянных денежных потоках с различным знаком.

Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

- Методы индекса доходности.

Один из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (ИД) (DPI) или рентабельности инвестиций. Показатель рентабельности инвестиций (дисконтированный) исчисляется как отношение суммарного приведенного (дисконтированного) дохода к приведенным инвестициям.

Если рассматривается момент на начало периода отдачи, тогда дисконтированный индекс доходности определяется как отношение дисконтированных прибылей по годам (из будущего в настоящее) к приведенным инвестициям (из прошлого в настоящее):

где инвестиции приводятся от начала капиталовложений до конца капиталовложений с использованием метода исчисления сложных процентов.

Приведенные инвестиции будут больше реальных инвестиций в каждом году на величину процентной ставки и процентов на проценты. Величина приведения затрат из прошлого в настоящее зависит не только от общего размера инвестиций, но и от ставки процента, продолжительности периода исчисления и структуры капиталовложений по годам.

Очевидно, что если:

ИД > 1, то проект следует принять;

ИД < 1, то проект следует отвергнуть;

ИД = 1, то проект ни прибыльный, ни убыточный.

Вычисление дисконтированных показателей, особенно внутренней нормы доходности, требует использования вычислительной техники. Они предпочтительнее неприведенных показателей, так как точнее определяют эффективность капиталовложений и характеризуют приоритетность проекта. В большинстве случаев у лучшего проекта обычно наибольшая величина NPV и IRR. Если результаты по NPV и IRR противоречат друг другу, то рекомендуется делать выбор по NPV. Исключением является ситуация, когда предприятие не имеет доступа к ссудному капиталу и его цель тогда — наибольший процент дохода с ограниченного капитала, т. е. выбор делается по IRR.

Вывод.

В данной работе были описаны основные методы оценки инвестиционных проектов, на основании которых были сделаны выводы о степени предпочтительности каждого из них. В связи с тем, что различные методики склонны давать отличную друг от друга интерпретацию рассматриваемым проектам, важно оценивать проекты с помощью нескольких методик и делать выводы о степени инвестиционной привлекательности проектов, анализируя полученные результаты в совокупности.

Поэтому в данной статье внимательно изучены достоинства и недостатки каждого метода экономической оценки инвестиций. Это позволяет более точно и быстро выбрать методы, выполнить оценку эффективности и выбрать более эффективное вложение.

Литература:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Кучарина. — Минск: Новое знание, 2000. — 688 с.

- Романова Л. Е. Анализ хозяйственной деятельности/Л. Е. Романова. — М.: Юрайт-Издат, 2003. — 220 с.

- Глазов М. М. Анализ и диагностика финансово — хозяйственной деятельности предприятия: Учебник/М. М. Глазов. — СПб.: ДОМ, 2006. — 448 с.

- Мазур И. И., Шапиро В. Д. «Инвестиционно-строительный инжиниринг», 2007.

- Щуров Б. В. «Механизм повышения конкурентоспособности фирм в инвестиционно-строительном комплексе» / Экономика строительства № 10, 2007.

- Бланк И. А. Инвестиционный менеджмент. — К.: МП «ИТЕМ» ЛТД, «Юнайтед Лондон Лимитед», 1995. — 448 с.

- Кучарина, Е. А. Инвестиционный анализ/ Е. А. Кучарина. — СПб.: Питер, 2007. — 160 с.

- Маркарьян Э.А., Герасименко, Г. П. Инвестиционный анализ/ Э. А. Маркарьян. — Ростов-на-Дону: МарТ, 2003. — 96 с.

- Макарьева В. И., Андреева Л. В. Анализ финансово — хозяйственной деятельности организации / В. И. Макарьева. — М.: Финансы и статистика, 2007. — 264 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Н. П. Любушин. — М.: ЮНИТИ-ДАНА, 2005. — 448 с.