В статье проводится анализ эффективности системы контроля персонала в организации с целью выявления факторов, снижающих оптимальный уровень ее результативности. Определяется понятие системы контроля персонала и ее основные элементы. Обозначаются взаимосвязи элементов системы со спецификой организации. Выделяются особенности построения системы контроля персонала в банковском секторе. На основе данных авторского исследования определяются факторы, влияющие на эффективность системы контроля персонала. Разрабатываются меры нейтрализации негативного эффекта выявленных факторов на основе авторской разработки инструмента «Матрица контрольных результатов».

Ключевые слова: контроль персонала, эффективность системы контроля персонала, банковский сектор, обратная связь, матрица контрольных результатов.

Персонал современной организации является ее важнейшим стратегическим ресурсом. От уровня квалификации, профессиональной подготовки работников в решающей степени зависят результаты деятельности организации. Система контроля персонала является неотъемлемым элементом управления во многих компаниях. Это обусловлено потребностями предприятия в строгом соблюдении порядка использования различных ресурсов, выбранных способов выполнения процессов и достижения целевых результатов, в оперативном реагирование на отклонения от плановых показателей.

Контроль персонала, выступая общим элементом системы контроля в организации — необходимый механизм обеспечения реализации планов на всех уровнях управления.

В литературе представлены различные точки зрения на систему контроля персонала. Одни авторы рассматривают систему контроля персонала, как управленческую деятельность, задачей которой является количественная и качественная оценка и учет результатов работы персонала организации [1].

С точки зрения других авторов, система контроля персонала выступает инструментом обеспечения достижения целей, поставленных организацией, при помощи контроля руководство организации определяет правильность своих решений и устанавливает потребность в их корректировке [2].

Осуществлять контроль — это значит, с одной стороны, устанавливать стандарты, измерять фактически достигнутые результаты и их отклонения от установленных стандартов; с другой — отслеживать ход выполнения принятых управленческих решений и оценивать достигнутые результаты в ходе их выполнения [3].

Осуществление контроля персонала в организации реализуется посредством применения совокупности взаимообусловленных приемов и процедур, образующих методы контроля персонала. Существует множество различных методов контроля, выбор которых зависит от вида контроля и специфики организации, на базе которой будут проводиться контрольные мероприятия. Приведенные факторы чрезвычайно важно учитывать при построении системы контроля.

Существует три основных вида контроля: предварительный, текущий и итоговый. Выделение видов контроля обусловлено их особенностями и особенностями сферы деятельности организации, в которой осуществляется контроль. Поэтому необходимо использовать те методы контроля, которые будут служить полноценным инструментом для осуществления данного вида контроля. Например, в торговой сфере весьма разумно использовать метод «Тайный клиент» для текущего контроля качества обслуживания клиентов розничного магазина бытовой техники. Напротив, метод сопоставления запланированных и реальных результатов больше отвечает целям, поставленным перед итоговым контролем: выявление отклонений, анализ причин — с его помощью можно отслеживать выполнение плана продаж [3].

Специфика организации оказывает наибольшее влияние на построение эффективной системы контроля персонала через определенные аспекты своей деятельности [2].

Во-первых, это направление деятельности. При производстве товаров объектом контроля становится качество изготовления изделий и выполнение плана производства. В торговой сфере, зачастую, контролируются качество обслуживания клиентов и выполнение плана продаж. Если организация оказывает какие-либо услуги, то на контроль ставится качество предоставления услуг.

Во-вторых, ресурсы, которыми располагает организация. К таким ресурсам, в первую очередь, относятся: персонал — и субъект, и объект контроля; денежные и временные ресурсы; теоретическая база, на основе которой будет строиться система контроля. Оценка имеющихся ресурсов позволяет организации прогнозировать масштаб дальнейших действий по созданию системы контроля.

Кроме определения методов и инструментов контроля, отвечающих поставленным целям, необходимо разработать нормативную документацию, которая послужит основанием и регулятором для всей системы контроля в целом. Информация в нормативных документах должна быть отражена достаточно полно и прозрачно для устранения возможности появления различных толкований.

Первоочередной документ — это положение о системе контроля персонала, в котором раскрываются назначение и цели данной системы, определяется круг ее элементов, выстраивается структура, указываются ответственные лица, используемый инструментарий и руководство по его использованию, обуславливаются методы оценки результатов, способ доведения полученной в результате контроля информации до заинтересованных лиц, а также механизм обратной связи.

Во многих организациях ознакомление объекта контроля с результатами контрольной деятельности может само по себе являться инструментом улучшения контрольных показателей. Связано это с тем, что работник осознает существование системы контроля, как реально действующий инструмент оценки его деятельности, который влияет на материальное вознаграждение или иные аспекты рабочего процесса. Таким образом, систематическое ознакомление работников с результатами контроля напрямую влияет на продуктивность работы персонала. Однако, для эффективного действия этой системы необходима обратная связь, анализ которой покажет, каким образом объект контроля интерпретировал результаты контроля и к каким выводам пришел [4].

Анализ совокупности всех представленных аспектов позволяет создать на каждом предприятии эффективную систему контроля, отвечающую всем объективным требованиям данного предприятия. В отечественной практике все большее количество компаний, в том числе в банковском секторе, испытывают проблемы с контролем персонала. Связано это с недостаточной разработанностью теоретической базы, опирающейся на практические исследования, которая раскрыла бы все аспекты построения эффективной системы контроля персонала.

Контроль персонала в банковской сфере условно можно разделить на три вида: контроль клиентоориентированности, контроль результативности и контроль движения денежных средств.

Контроль клиентоориентированности позволяет оценить качество обслуживания клиентов и повысить его, повлияв тем самым на количество клиентов и оказанных услуг [5].

Контроль результативности служит инструментом выявления отклонений от плановых показателей, тем самым, оценивает результативность труда персонала.

Контроль движения денежных средств в банковской сфере имеет прямую зависимость с прибылью организации и защищает ее от человеческого фактора, который, зачастую, заключается в невнимательности или умышленном незаконном присвоении денежных средств путем махинаций.

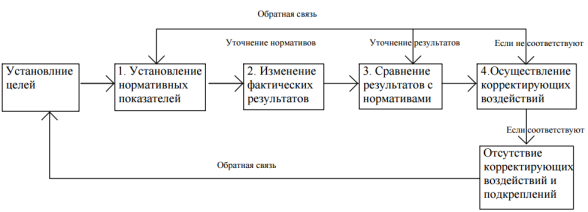

С целью анализа системы контроля в банковском секторе нами была проведена диагностика существующей системы контроля персонала на базе Центрального отделения Операционного офиса № 18 ПАО «Азиатско-Тихоокеанский Банк». Теоретической основой исследования явилась универсальная модель осуществления контроля в организации, представленная на рисунке 1.

Рис. 1. Этапы контроля персонала

Методами диагностики в данной исследовательской работе выступали следующие методы: анализ документов, регулирующих систему контроля персонала; опрос нескольких категорий работников. В ходе проведенной исследовательской работы были обнаружены следующие элементы системы контроля персонала: положение «О внутреннем контроле качества», положение «О функциях и обязанностях куратора по качеству», перечень мероприятий по обеспечению контроля, инструмент «Тайный клиент», инструмент «Анкетирование клиентов», «Отчет работника о проделанной работе» и «Реестр негативных обращений клиентов».

Анализ нормативной документации, регулирующей систему контроля персонала, показал, что в целом, нормативная база достаточно актуальна, но нуждается в некоторой оптимизации. Не все инструменты контроля применяются на практике, например, инструмент «Чек-лист наблюдения за сотрудником» устарел из-за трудоемкости и больших временных затрат. Положение «О внутреннем контроле качества» не включает в себя такой элемент, как обратная связь, важность которой была раскрыта выше. Также, в документе отсутствуют рекомендации по обязательному доведению информации о результатах контрольной деятельности до объекта контроля.

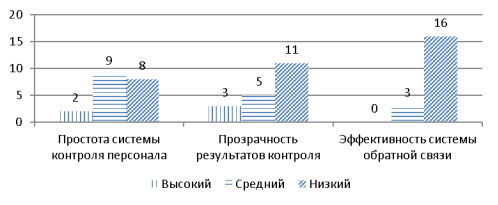

После выявления отрицательных для системы контроля факторов, был проведен опрос 19 работников Центрального отделения Операционного офиса № 18 об эффективности системы контроля персонала в банке, представленный на рисунке 2. Опрос проводился среди работников, наделенных контролирующей функцией — кураторов по качеству, и среди работников, над которыми осуществляется контроль. Сотрудникам было предложено присвоить уровни развития трем аспектам системы контроля персонала.

Рис. 2. Результаты опроса персонала об эффективности существующей системы контроля персонала

Из результатов опроса видно, что более половины респондентов считают, что система контроля персонала сложна для понимания: 2 из опрошенных посчитали ее достаточно простой и понятной, против 9 — присвоивших ей среднее значение и 8 — отметивших низкий уровень. Данный факт обусловлен тем, что с сотрудниками не проводятся разъяснительные семинары о целях и задачах контроля персонала, а также отсутствует система ознакомления персонала с нормативной документацией о контроле персонала в данной организации.

Достаточно низкий уровень прозрачности результатов контроля, также связан с непониманием сотрудниками всей системы контроля персонала в целом и системы оценивания в частности. Данный фактор негативно сказывается на восприятии персоналом системы контроля.

Оценка производительности системы обратной связи оказалась наиболее низкой из выбранных показателей: 16 из 19 респондентов считают уровень организации системы обратной связи низким, 3 респондента присвоили ей средний уровень.

Таким образом, система контроля персонала имеет сложную структуру, которую необходимо соблюдать в целях поддержания оптимального уровня эффективности.

По итогам проведенного исследования, можно сделать следующие выводы:

– система контроля персонала должна не только иметь ясные цели и задачи, но и доводить их смысл до всех сотрудников своевременно и достаточно просто: неосведомленность ведет к появлению неверных суждений о системе контроля и вызывает отрицательную реакцию персонала, что влияет на эффективность рабочего процесса;

– сотрудников, над которыми осуществляется контроль, необходимо систематически знакомить с результатами контрольных исследований в доступной для понимания форме, чтобы задействовать внутренние факторы регуляции поведения;

– обязательным элементом системы контроля персонала является обратная связь, которая, с одной стороны, позволяет выявить некоторые несовершенства существующей системы, а с другой — сводит к минимуму появление негативных настроений по отношению к системе контроля персонала, так как сам процесс контроля, благодаря обратной связи, перестает быть односторонним, сотрудники чувствуют свое участие и значимость в данной системе.

В рамках данной исследовательской работы нами был разработан авторский инструмент (матрица контрольных результатов), позволяющий достаточно просто ознакомить всех сотрудников с результатами контроля и получить от них обратную связь. Модель «Матрицы контрольных результатов» представлена на рисунке 3.

Таблица 1

Матрица контрольных результатов

|

ФИО |

Анкетирование клиентов (20) |

Тайный клиент (30) |

Отчет сотрудника овыполнении плана (50) |

Реестр негативных обращений (-50) |

Итого |

Комментарий |

|

|

квартал |

Динамика по отношению кпрошлому кварталу |

||||||

|

Аникин К. Л. |

17 |

23 |

45 |

0 |

85 |

-7 |

|

|

Баринов Н. А. |

15 |

26 |

50 |

-3 |

88 |

-5 |

|

Матрица основывается на бальной системе оценивания итогов рабочей деятельности персонала. Раз в квартал происходит подсчет средних значений результатов контрольных мероприятий, данные вносятся в таблицу индивидуально по каждому сотруднику. После заполнения «Матрица контрольных результатов» размещается на внутреннем портале организации и каждый контролируемый сотрудник оповещается об этом по корпоративной почте. Работник обязан дать обратную связь куратору по качеству об итогах ознакомления с таблицей в виде небольшого отчета внутри корпоративной почты. В среднем субъект контроля курирует от 5 до 20 работников, большая нагрузка не позволяет качественно выполнять основную работу, что отражено в положении «О функциях и обязанностях куратора по качеству». В подразделении, для которого создавался данный инструмент, 19 штатных единиц, включая куратора по качеству.

В ходе экспериментального внедрения в организации «Матрицы контрольных результатов» выявился следующий положительный эффект:

– упрощение системы отчетности, благодаря локальному отражению итогов контрольной деятельности;

– оптимизация процесса работы с контрольными результатами, за счет простоты бальной системы;

– определение и внедрение механизма обратной связи.

Данный инструмент не требует дополнительных материальных затрат, что существенно важно при оптимизации расходов на систему контроля персонала, систематизирует существующую систему контроля, повышает ее эффективность за счет совершенствования механизма обратной связи в системе контроля.

Литература:

- Шлендер П. Э. Аудит и контроллинг персонала организации: учебное пособие / П. Э. Шлендер.– 2-е изд., перераб. и доп. — М.: Вузовский учебник, 2011. — 262 с.

- Жигун Л. А. Менеджмент: современные основы организации контроля на предприятии: учебное пособие / Л. А. Жигун. — Ростов-на-Дону: Феникс, 2007. — 470 с.

- Муллахметов Х. Ш. Организация персонала в системе контроля / Х. Ш. Муллахметов // Управление персоналом. — 2008. — N 19. — 21 с.

- Теоретико-прикладные аспекты управления персоналом в малом и среднем бизнесе [Текст]:колл.монография / Н. Н. Богдан, О. В. Горшкова, М. Ю. Дикусарова, М. Г. Масилова, Е. А. Могилёвкин, А. С. Новгородов, З. В. Якимова. — Владивосток: Изд-во ВГУЭС, 2015. — 240 c.

- Могилёвкин Е. А. Организация системы деловой оценки персонала в компании на основе современных технологий/ Е. А. Могилёвкин, А. С. Новгородов //Управление человеческим потенциалом. 2009. № 1. С. 54–65.