Организация эффективной системы анализа и управления оборотным капиталом положительно сказывается на результатах финансовой деятельности предприятия. При этом, отсутствие или недостаточность оборотного капитала неизбежно приводит к неблагоприятным последствиям. Поэтому вопросы формирования и эффективного использования оборотного капитала являются дискуссионными среди ученых-финансистов. В дискуссиях активное участие принимали такие ученые, как: Л. И. Малявкина и Е. Ю. Карпычева обосновали необходимость разграничения понятий оборотные средства и оборотный капитал; О. Б. Веретенникова и О. А. Лаенко раскрыли сущность оборотного капитала и его классификацию; Р. Р. Камалиев обратил внимание на роль оборотного капитала в деятельности предприятия; В. П. Зотов и Е. А. Жидкова раскрывают экономическую сущность оборотных средств через оборот ее стоимости; Н. В. Мкртумян разработала направления оптимизации оборотного капитала; О. В. Прохорова рассматривает совершенствование механизма управления оборотным капиталом.

На перспективы роста прибыли за счет эффективного использования оборотного капитала обратили внимание Л. И. Малявкина и Е. Ю. Карпычева. Авторы раскрыли состав оборотных средств, активов и капитала, также выделили пять основных подходов к определению сущности оборотных средств, которые представлены в таблице 1.

Таблица 1

Подходы копределению сущности оборотных средств

|

Подходы |

Определение оборотных средств |

|

Организационный |

Оборотные средства — это простая совокупность элементов производственных фондов и фондов обращения |

|

Производственный |

Оборотные средства — категория, обслуживающая оборот ресурсов предприятия и выполняющая только производственную функцию |

|

Денежный |

Оборотные средства — денежные средства, авансированные в оборотные производственные фонды и фонды обращения |

|

Экономический |

Оборотные средства — это средства, которые инвестируются в текущие операции в течение каждого цикла |

|

Бухгалтерский |

Оборотные средства — подвижная часть капитала, которая является текучей и легко трансформируемой в денежные средства |

Кроме того, ученые разграничили понятия оборотные средства, оборотные активы и оборотный капитал. Таким образом, по их мнению, в состав оборотных средств входят: запасы, незавершенное производство, готовая продукция, наличные деньги и средства в расчетах. Оборотные активы включают в себя средства, использованные в течение одного периода (наличные деньги, инвестиции, сырье и полуфабрикаты, дебиторская задолженность). Оборотный капитал заключает в себе элементы постоянного капитала (сырье, материалы, энергия, топливо и незавершенное производство) и элементы переменного капитала (зарплата и рабочая сила). В заключение авторы указывают, что при отождествлении понятий «оборотный капитал» и «оборотные средства» нет возможности выделить источник их формирования [].

Нужно отметить, что О. Б. Веретенникова и О. А. Лаенко отрицают разделение понятий «оборотные средства» и «оборотный капитал» и, соглашаясь с профессором М. В. Романовским, отождествляют данные понятия. По мнению О. Б. Веретенниковой и О. А. Лаенко оборотные средства можно разделить на две группы (рис. 1). Ученые утверждают, что такое деление играет ключевую роль в отождествлении понятий «оборотные средства» и «оборотный капитал».

Рис. 1. Содержание оборотного капитала

Важным вопросом, по мнению О. Б. Веретенниковой и О. А. Лаенко является правильная классификация оборотного капитала. Для этого учеными проведен анализ мнений ученых и выявлено, что отсутствует классификация по уровню риска. Авторы обращают внимание на существующие четыре уровня риска: минимальный (например, денежные средства); малый (например, дебиторская задолженность, производственные запасы); средний (например, незавершенное производство); высокий (сомнительная дебиторская задолженность и залежалые запасы). В итоге, авторы отмечают, что при подъеме экономики возникает необходимость увеличения оборотного капитала. Это приведет к потребности в ежегодном пересчете норматива оборотных средств и поиску дополнительных источников финансирования [].

По мнению Р. Р. Камалиева наиболее полную характеристику оборотного капитала дает классификация, которая представлена в таблице 2.

Таблица 2

Классификация оборотного капитала

|

Классификация |

Состав |

|

По характеру финансовых источников |

валовые оборотные активы; чистые оборотные активы; собственные оборотные активы |

|

По видам |

запасы сырья, материалов и полуфабрикатов; запасы готовой продукции; текущая дебиторская задолженность денежные активы прочие оборотные активы |

|

По характеру участия в операционном цикле |

оборотные активы, обслуживающие производственный цикл оборотные активы, обслуживающие финансовый цикл |

|

По периоду функционирования |

постоянная часть оборотных активов переменная часть оборотных активов |

А так же Р. Р. Камалиев занимался разделением оборотных активов по характеру финансовых источников формирования. Ученый утверждает, что такое разделение позволит показать взаимосвязь политики управления оборотными активами и политики управления их финансирования. Несомненно, каждый хозяйствующий субъект должен правильно управлять источниками финансирования для поддержания должного уровня и структуры текущих активов. Кроме того, наличие в достаточном объеме финансовых ресурсов, их эффективное использование, по мнению ученого, предопределяет хорошее финансовое положение предприятия [].

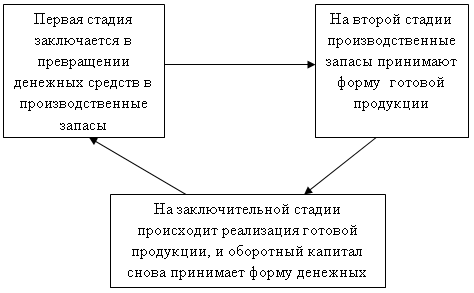

Раскрытием экономической сущности оборотных средств через оборот их стоимости занимались В. П. Зотов и Е. А. Жидкова. В своей работе они выделяют стадии кругооборота оборотного капитала (рис. 2). Авторы утверждают, что увеличение кругооборота оборотного капитала может нарушить непрерывность производства, потому как большее затраченное время на оборот оборотных средств влечет за собой потерю собственных денежных средств и привлечению дополнительных средств [].

Рис. 2. Кругооборот оборотного капитала

Н. В. Мкртумян раскрывает оптимизацию оборотного капитала по улучшению трех основных направлений оборотных средств. По мнению автора, применение мер по улучшению управлением кредиторской задолженностью, управлением дебиторской задолженностью и управлением запасами должно привести к увеличению величины чистых активов и увеличить привлекательность компании для инвесторов и кредиторов. Безусловно, для каждой компании важен выбор оптимального метода управления оборотным капиталом, для улучшения финансового состояния [].

О. В. Прохорова считает, что низкий уровень оборотного капитала влечет за собой снижение ликвидности и прибыли, но при завышенном уровне оборотного капитала возникают бездействующие текущие активы, что влечет за собой снижение прибыли. Таким образом, что оптимальная стратегия управления оборотным капиталом заключается в соблюдении баланса между риском потери ликвидности и эффективностью работы. Оптимальное управление оборотным капиталом автор сводит к решению двух задач: обеспечение платежеспособности (при условии, что предприятие в состоянии выполнять свои обязательства); предоставление приемлемого объема, структуры и рентабельности активов. Несомненно, от выбора оптимальной стратегии управления оборотным капиталом зависит общее финансовое состояние предприятия [].

Таким образом, исследование проблем анализа и управления оборотного капитала показало следующие результаты:

вопросы анализа и управления оборотным капиталом являются дискуссионными, и широко освещается в научной литературе;

учеными выявлена зависимость результатов управления оборотного капитала, возможностей увеличения прибыли, а также улучшения финансового состояния предприятия;

важно выбрать оптимальную стратегию управления оборотным капиталом для улучшения финансовых показателей.

Литература:

- Малявкина Л. И., Карпычева. Оборотные средства: теоретические основы исследования // Вестник ОрелГИЕЭТ. — 2013. — № 3. — С. 110–117.

- Веретенникова О. В., Лаенко О. А. Сущность оборотного капитала предприятия и его классификация // Вестник Омского университета. — 2012. — № 2. — С. 178–183.

- Камалиев Р. Р. Экономическая сущность оборотного капитала и его роль в деятельности промышленных предприятий // Вестник Волгоградского института бизнеса. — 2014. — № 4. — С. 96–101.

- Зотов В. П., Жидкова Е. А. Определение сущности оборотного капитала в современной экономике // Техника и техногогия пищевых производств. — 2014. — № 2. — С. 135–139.

- Роль оборотного капитала в предупреждении рисков ликвидности // cyberleninka. URL: http://cyberleninka.ru/article/n/rol-oborotnogo-kapitala-v-preduprezhdenii-riskov-likvidnosti-1 (дата обращения: 8.04.2016).

- Прохорова О. В. Совершенствование механизма управления оборотным капиталом предприятия // Вестник Северо-Кавказского гуманитарного института. — 2016. — № 1. — С. 155–158.