Управленческий учет получил свое становление и развитиена основе калькуляционной бухгалтерии. История развития калькуляционной бухгалтерии отнести к концу XIX — началу XX века. В этот период на базе существующей бухгалтерии четко проявились две самостоятельные направления — финансовая и калькуляционная бухгалтерия. Предпосылками двух направления в тот период явилось расширения производства, роста концентрации и централизации производства и капитала, образование крупных компаний и корпораций.

В калькуляционной бухгалтерии проявились свои задачи, которые способствовали обеспечению управления оперативно-аналитической информацией и производством, накоплению и сохранению информации о внешних пользователях.Калькуляционная бухгалтерия, образовываласьв крупных компаниях, которая могла учитывать и эффективно контролировать использование всех ресурсов компании направленное на получения максимальной прибыли.

Совершенствование и новый подход к калькуляционному учету привели к возникновению и развитию новых методов учета и калькуляции себестоимости продукции. Эта организация учета повлияло на снижение затрат по центрам ответственности, организация учета затрат по системе директ-костинг.

Как известно развитие управленческого учета связано с развитием системы управления и ее процессов. Так новые методы калькуляции себестоимости продукции, развитие их принципов, способов, форм вызывают необходимость системы управления, успешно осуществлять свои функции.

Затраты на выпуск продукции представляют собой конкретную

форму издержек производства, которые состоят из затрат сырья, материалов, амортизации, заработной платы и других расходов компании. Все вида издержек производства тесно связаны между собой и служат для выражения затраченного количества живого и овеществленного труда при выпуске продукта, необходимого для общества. Вместе с тем они не тождественны друг другу и различаются на величину прибавочного продукта. В результате имеется возможность выявить чистый доход предпринимателя и определить оптимальные соотношения между накоплением и потреблением.

Издержки производства состоят из:

а) совокупности потребленного количества ресурсов;

б) стоимостного выражения материальных и трудовых затрат.

Первое направление издержек живого и овеществленного труда на выпуск продукции и услуг измеряются в физических единицах расходах, как величины потребленного количества сырья, материалов и т. д. Такой объем затрат необходимо для составления натурально-вещественных балансов воспроизводства и стоимостного определения издержек. Чтобы исчислить затраты сырья и материалов в количественном выражении, необходимо знать потребность в них на каждой стадии производства и составной части изделия не только по величине чистого расхода, но и с учетом отходов и потерь.

В качестве количественного показателя затрат труда выступает расход рабочего времени. Процесс производства разлагается на отдельные операции, группируемые в зависимости от квалификации, выполняемой работы и число рабочих мест. Положительная сторона управленческого учета — конкретность, точность и техническая определенность издержек.

Среди ученых экономистов имеются различные точки зрения на определение содержания понятий затрат и издержек производства, их взаимосвязи с себестоимостью продукции. Например, профессор А. Д. Шеремет считает, что издержки производства как экономическая категория могут использоваться лишь в макроэкономическом масштабе, а для хозяйствующих субъектов это затраты на производств [1].

Так как издержки производства субъекта выступают в виде себестоимости, многие экономисты ставят знак равенства методу этими понятиям.

По нашему мнению, затраты производства — экономическая категория, в равной степени, относящиеся и к количественному и стоимостному измерению расхода средств производства и рабочей силы для выпуска продукции. Ее применение возможно и в макроэкономическом масштабе и в качестве синонима затрат на производство продукции в хозяйствующем субъекте. Однако в том и другом случае необходимо учитывать принципиальную разницу между этими понятиями, выражающую в более широком смысле противоречие между частным и общим, конкретным и абстрактным.

Стадия измерения должна показывать масштаб отклонения и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку большая часть работы в компаниях является результатом объединенных усилий групп предпринимателей, абсолютно точно определить корни той или иной проблемы не всегда возможно. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения компании к правильному образу действия.

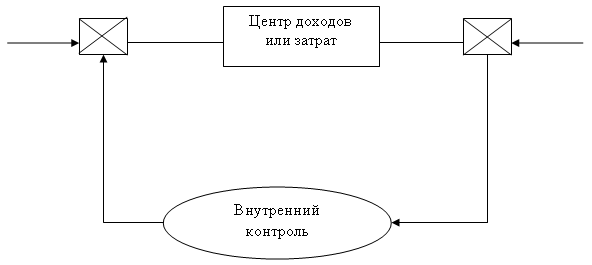

Отклонения от прогноза дают важную контрольную информацию для менеджера, так как из них можно получить отличия прогнозных (или нормативных) затрат и доходов от фактических показателей. Эти отклонения можно использовать для управления производительностью центров ресурсов или доходов в производственном процессе, где их можно применять как средство обратной связи: например, при благоприятных показателях дохода, так как они «подсказывают» менеджерам возможность повышения ппрогнозного показателя дохода на последующий период или, наоборот, уменьшения затрат в случае их благоприятных отклонений. Схематически для компании по производству продукции это можно изобразить в соответствии с рисунком 1.

Рис. 1. Прогнозная система с обратной связью

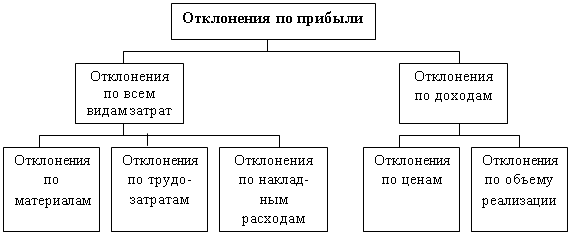

Если детально расшифровать приведенную схему, то сам процесс анализа отклонений, как нам представляется, может составлять из следующих процедур (см. рис. 2). При этом отклонения по прибыли рассмотрены со стороны влияния на них отклонений от норм затрат выпуск продукции.

Рис. 2. Структура анализа отклонений по производству продукции

Отклонения по накладным расходам анализируют по изменению объема производства, использования производственной мощности для цели контроля за производственными издержками.

Отклонения по цене реализации (Оц) есть разность фактической (ФП) и нормативной прибыли (НП), умноженная на фактический объем реализации (ФР):

Оц = (ФП-НП)хФР(1)

Уровень выпуска продукции прямо пропорционально влияет на доходы и затраты. Суммарный доход равен произведению цены единицы продукции на количество единиц, а суммарные затраты произведению затрат на единицу продукции и количество. Поэтому частично отклонения между прогнозными и фактическими показателями суммарного дохода или затрат определяются изменениями цены или затрат на единицу продукции либо ресурса, тогда как остальная часть — изменениями в проданном или использованном количестве единиц.

В практической деятельности по производству продукции анализируются только отклонения, превышающие определенный лимит, который устанавливает менеджер.

Отклонения можно вычислять для категорий, таких, например как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат.

Исходя из полученных результатов общее отклонение затрат можноразбить на три составляющие:

отклонение затрат на единицу, или «ценовое»отклонение, вызванное изменением покупной цены на единицу ресурса;

отклонение в использовании материалов, или «объемное» отклонение,

вызванное отличием бюджетного и фактически использованного количества;

совместное отклонение цены/количества, которое принято включать в

ценовое отклонение.

Суммарные фактические затраты на материалы, равной произведению фактических удельных затрат (на единицу ресурса) на фактическое количество (АР х AQ). Суммарным бюджетным затратам складываются, т. е. произведению бюджетных удельных затрат на бюджетное количество (ВР х BQ).

Суммарное отклонение равно (АР — ВР) х BQ представляет ценовое отклонение и (АР — ВР) х (AQ — BQ) — совместное отклонение.

На наш взгляд, неблагоприятное отклонение цены единицы материалов может возникнуть по целому ряду причин, включая следующие:

произошло повышение цены на материалы при том же объеме

закупок, что и ранее;

отдел маркетинга приобрел продукт более «высокого» качества, которыйможет проявить себя при благоприятном отклонении объема;

предприятие, возможно, не сумело воспользоваться скидками за быструю оплату.

Из проведенного анализа следует, что отклонения всех типов можно разделить на контролируемые и неконтролируемые.

Контролируемыми можно назвать отклонения, которые находятся под непосредственным вниманием менеджера. К ним относятся:

использование ресурсов;

уровень производственной активности;

затраты на рабочую силу и определенные накладные расходы.

Другие затраты находятся вне непосредственного контроля:

цены поставщиков (зависят от рынка);

конечная рыночная цена продукта (также подвержена влиянию рынка).

В ходе управления компанией реализуются методы и процедуры,ориентирующие деятельность работников на достижение целей организации. Существует управление административное, социальное и контроль, которые осуществляют небольшие группы на производстве, чтобы регулировать работу и направлять ее в общее русло, если деятельность работников отклоняется от норм.

Таким образом, социальное управление более эффективное, т. к. взаимодействие друг на друга оказывает более естественное действие, что влияет положительно на результат управления производством. В этих условиях, совершенствование системы управленческого учета на прямую зависит от эффективности калькуляции себестоимости продукции компании.

Литература:

- Управленческий учет: Учебник / Под ред. А. Д. Шеремет. — 4-изд., перераб. Доп. — М.: ИНФРА-М,2009.

- Тайгашынова К. Т. Управленческий учет: Учебное пособие. Изд.2-е.- Алматы: ТОО «Издательство LEM», 2010. — 350с.

- Хоригрен Ч. Т., Фостер Дж., Датар Ш. Управленческий учет,10-е изд./пер с англ. — СПб: Питер, 2007. — 1008с.

Сведения об авторах:

1. Тажибаева Айжан Сериковна

2. Кандидат экономических наук

3. Доцент кафедры Учет и аудит

4. Таразский государственный университет

5. aizhan81@mail.ru

6. Да

7. 080000, Республика Казахстан, г. Тараз, ул. Койгелды,19

8. Экономика

1. Тажибаева Жанар Сериковна

2.Магистр

3. докторант PhD,

4. Кыргызской академии финансов (Кыргызстан, г. Бишкек)

5. 088.08@mail.ru

6. Да

7. 080000, Республика Казахстан, г. Тараз, ул. Сулейманова, 164

8. Экономика