Определяется удельный вес налоговой задолженности в консолидированный бюджет по отношению валовому внутреннему продукту России и к валовому региональному продукту Забайкальского края. Обосновываются причины увеличения задолженности по налоговым обязательствам. Определяется алгоритм расчета результативности снижения уровня задолженности по отношению к совокупной задолженности и налоговым поступлениям.

Ключевые слова: задолженность по налоговым обязательствам, удельный вес налоговой задолженности по отношению к ВВП и ВРП, результативность снижения уровня задолженности

Одним из механизмов воздействия на национальную экономику и формирования финансовых ресурсов государства является налоговая система, а собираемость налогов и сборов характеризует ее эффективность. Решая взаимно противоречивые задачи налоговой системы, необходимо соблюдение баланса интересов бизнеса и государства. С одной стороны, должны быть обеспечены достаточные поступления в бюджеты всех уровней для финансирования государственных расходов и социальных программ, с другой, – развитие предпринимательства в России и стимулирование роста объемов производства [1]. Однако сохраняющиеся неплатежи не только снижают эффективность налоговых отношений, но и ограничивают возможности правительства в финансировании инвестиционных и социальных проектов.

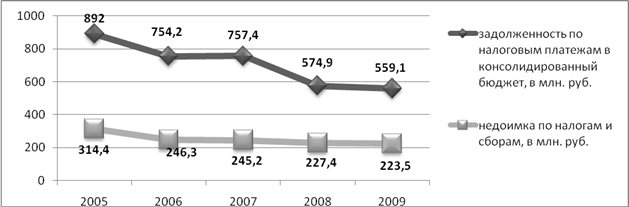

Задолженность по налоговым обязательствам в консолидированный бюджет Российской Федерации в сравнении с 2005 годом снизилась на 37.3 %, или почти на 333 млн. руб. и достигла по состоянию на 1 января 2009 года 559 млн. руб. Сумма задолженности определяется с нарастающим итогом на первое число последующего года (Рис. 1.). Учитывая вышеперечисленные обстоятельства, налоговые органы с 2005 года усилили внимание к урегулированию задолженности по России [2].

Рис. 1. Динамика изменения задолженности по налоговым платежам и недоимки в консолидированный бюджет Российской Федерации

Недоимка по налогам и сборам в консолидированный бюджет также уменьшается, то есть налоговыми органами своевременно и системно применяются меры урегулирования возникшей задолженности по налогам.

По отношению к валовому внутреннему продукту Российской Федерации на начало отчетного периода с 2005 г. по 2009 г. удельный вес задолженности по налогам и сборам в консолидированный бюджет в среднем составляет 2,4 % (Таб. 1.).

Таблица 1. Удельный вес задолженности по налогам и сборам в консолидированный бюджет России по отношению к Валовому внутреннему продукту России

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

Валовой внутренний продукт (ВВП) Российской Федерации по текущим ценам, в млрд. руб. [3] |

21609,8 |

26917,2 |

33247,5 |

41428,6 |

39100,7 |

|

Задолженность по налогам и сборам в консолидированный бюджет (КБ) Российской Федерации, в млрд. руб. |

892 |

754,2 |

757,4 |

574,9 |

559,1 |

|

Удельный вес налоговой задолженности по отношению к ВВП РФ, в процентах |

4,1 |

2,8 |

2,3 |

1,4 |

1,4 |

В результате ежегодного снижения налоговой задолженности и увеличения ВВП России удельный вес значительно уменьшается в 2008 и 2009 годах по отношению к предыдущим годам. Данные факты позволяют определить незначительные масштабы налоговой задолженности в консолидированный бюджет по России.

В последние годы в экономическом развитии Забайкальского края прослеживается положительная динамика по показателям валового регионального продукта. Абсолютный размер ВРП является объективным показателем вклада края в экономику страны, поскольку суммарный ВРП всех регионов составляет около 90 % валового внутреннего продукта России.

В 2008 году объем валового регионального продукта края составил 141 млрд. рублей, что на 21 % выше уровня предыдущего года и на 57 % выше уровня 2004 года. Согласно структуре валовой добавленной стоимости по видам экономической деятельности транспорт и связь, оптовая и розничная торговля занимают ведущее место в развитии Забайкальского края.

От эффективности хозяйственной деятельности предприятий в крае зависит объем валового регионального продукта. Общепринятым показателем в налоговой нагрузке, является доля валового регионального продукта, поступающего в бюджетную систему. Собираемость налогов и сборов характеризует эффективность механизма налоговой системы на региональную экономику и формирования финансовых ресурсов края.

В сравнении с российскими показателями удельный вес налоговой задолженности в консолидированный бюджет Забайкальского края по отношению к ВРП края значительно выше, то есть по итогам 2008 года удельный вес налоговой задолженности к ВРП составляет 16,7 %, а по российским показателям в аналогичный период по отношению к ВВП доля составляет 1,4 %.

В анализируемый период с 2006 г. по 2009 г. удельный вес задолженности по налогам и сборам в консолидированный бюджет Забайкальского края снизился с 25,5 % до 16,7 %, за счет увеличения налоговых поступлений и соответственно от эффективности хозяйственной деятельности (Таб. 1.).

Таблица 2. Удельный вес задолженности по налогам и сборам в консолидированный бюджет Забайкальского края по отношению к Валовому региональному продукту края

|

|

2006 |

2007 |

2008 |

|

Валовой региональный продукт (ВРП) Забайкальского края по текущим ценам, в млрд. руб. [4] |

90,7 |

110,8 |

140,9 |

|

Задолженность по налогам и сборам в консолидированный бюджет (КБ) в Забайкальском крае, в млрд. руб. [5] |

23,1 |

22,8 |

23,5 |

|

Удельный вес налоговой задолженности по отношению к ВРП Забайкальского края, в процентах |

25,5 |

20,6 |

16,7 |

Доля консолидированного бюджета Забайкальского края от общей совокупной налоговой задолженности края составляет 43 %. Налоговая задолженность увеличивается по результатам выездных налоговых проверок хозяйствующих субъектов, осуществляющих деятельность по заготовке, переработке, реализации и экспорту древесины. Теневое производство сектора деятельности по обработке древесины накапливает «скрытую» задолженность по налогам ежегодно в среднем на 4 %. Скрытая задолженность возникает в случае ее неотражения в налоговой отчетности и неуплаты налогоплательщиком налогов.

Систематический рост задолженности по налоговым обязательствам является важной проблемой организации эффективных способов ее снижения. Для проведения прогнозируемой оценки мы предлагаем алгоритм расчета по реализации комплекса мероприятий, направленных на снижение уровня налоговой задолженности по отношению к совокупной задолженности и по отношению к налоговым поступлениям.

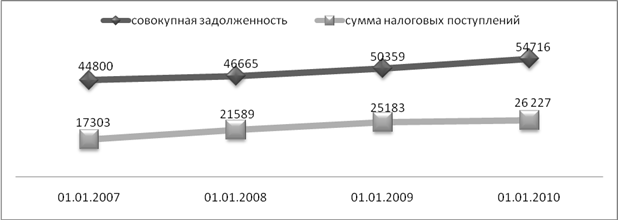

Динамика показателей уровня совокупной налоговой задолженности на начало года и налоговых поступлений за год зависит от суммы доначисленных (за вычетом уменьшенных) платежей по результатам налоговых проверок и представлением налоговых деклараций налогоплательщиками в зависимости от объекта налогообложения. Таким образом, в рамках налогового администрирования проявляются во взаимосвязи как результативность механизма налогового контроля, то есть выявления скрытой налоговой задолженности, а для Забайкальского края систематическое преобладание налоговой задолженности от обработки древесины - 91 % от общей совокупной налоговой задолженности (вид экономической деятельности развитой в крае как теневой), так и результативность механизма налогового урегулирования задолженности. (Рис. 2.)

Рис. 2. Динамика налоговых поступлений по отношению к уровню совокупной налоговой задолженности на начало года, млн. руб.

Источники: статистическая отчетность по форме 4-НМ, 1-НМ УФНС России по Забайкальскому краю

Для проведения анализа и выявления динамики соотношения снижения уровня задолженности к совокупной задолженности и налоговым поступлениям приведем статистические данные по Забайкальскому краю за каждый анализируемый год с 2006 г. по 2010 г. (Таб. 3.)

Таб. 3. Показатели динамики уровня сниженной задолженности по отношению к совокупной задолженности и показатели динамики взысканных сумм по отношению к налоговым поступлениям, в млн. руб.

|

Показатели |

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

Взысканная задолженность [6] |

1 453 |

1 575 |

1 863 |

2 607 |

|

Списанная задолженность, безнадежная к взысканию |

1 730 |

565 |

475 |

665 |

|

Общая совокупная задолженность на начало года |

44 800 |

46 665 |

50 359 |

54 716 |

|

Результативность снижения уровня задолженности (списанной + взысканной) по отношению к совокупной задолженности на начало года, в % |

7,1 |

4,6 |

4,6 |

6,0 |

|

Общая сумма налоговых поступлений за год [7] |

17 303 |

21 567 |

25 183 |

26 227 |

|

Результативность взысканных сумм налоговой задолженности по отношению к налоговым поступлениям за год, в % |

8,4 |

7,3 |

7,4 |

9,9 |

«Результативность снижения уровня задолженности (списанной + взысканной) по отношению к совокупной задолженности на начало года» является сводным показателем, который позволяет определить уровень сниженной задолженности, который включает в себя результаты методов и инструментов уведомительно-предупридительной, обеспечительной и принудительной форм механизма урегулирований налоговой задолженности, к уровню общей совокупной задолженности. Данный показатель определяется по следующей формуле:

(Вз + Сп) : ОбЗ * 100 = Рез1,

где Вз - Взысканная задолженность,

Сп - Списанная задолженность, безнадежная к взысканию,

ОбЗ - Общая совокупная задолженность на начало года,

Рез1 - Результативность снижения уровня задолженности.

Сводный показатель «Результативность взысканных сумм налоговой задолженности по отношению к налоговым поступлениям за год» позволяет оценить меру влияния механизма взыскания налоговой задолженности на увеличение налоговых поступлений в бюджетную систему. Показатель по отношению к налоговым поступлениям можно найти по следующей формуле:

Вз : НалП * 100 = Рез2,

где Вз - Взысканная задолженность,

НалП - Общая сумма налоговых поступлений за год,

Рез2 - Результативность повышения уровня налоговых поступлений.

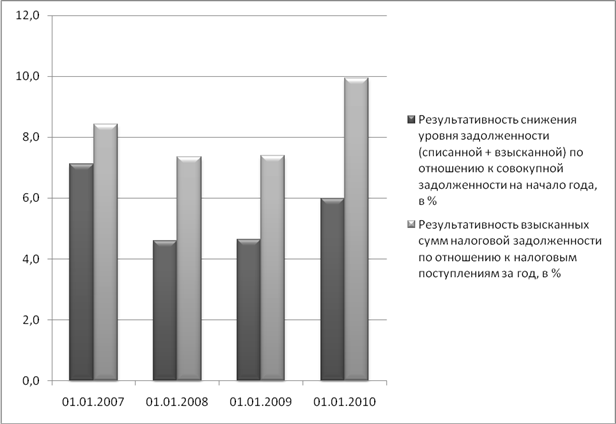

Динамика соотношения двух обобщающих показателей представляет собой целевой критерий, достижение и превышение которого может быть использовано в системе комплексного анализа деятельности налоговых органов. (Рис. 3.)

Рис. 3. Динамика соотношения результативности взысканных сумм к уровню налоговых поступлений и уровню совокупной налоговой задолженности по Забайкальскому краю, в %

Источники: статистическая отчетность по форме 4-НМ, 1-НМ, 4-ОР УФНС России по Забайкальскому краю

По оценкам полученных результатов можно сделать однозначные выводы о действенности изменения показателей, то есть в случае уменьшения или увеличения разницы данных результативности снижения уровня задолженности (списанной + взысканной) по отношению к совокупной задолженности на начало года и данных результативности взысканных сумм налоговой задолженности по отношению к налоговым поступлениям за год, означает, что эффективность механизма урегулирования налоговой задолженности влияет на снижение или увеличение уровня совокупной налоговой задолженности и, соответственно, на повышение или снижение уровня налоговых поступлений.

Рассчитанная нами разница совокупных показателей составила в 2006 г. - 1.3, в 2007 г. – 2.7, в 2008 г. – 2.8, в 2009 г. – 4.0. Это говорит о том, что ежегодное увеличение размера доначисленных сумм по налогам, пени и штрафам преобладает над сводной величиной налоговых поступлений, в состав которой входит взысканная задолженность. На величину и динамику предложенных расчетов показателей оказывает влияние разнонаправленных факторов, в том числе территориальная мобильность предприятий и их налогового потенциала, степень корпоративности предприятий, функционирующих в регионе, уровень налоговой дисциплины предприятий – налогоплательщиков, содержание региональной бюджетной политики в части регулирования процесса погашения задолженности.

Анализ тенденций экономического развития Забайкальского края в целом позволяет сделать вывод, что налоговая задолженность является одним из существенных дестабилизирующих социально – экономических факторов, а также ее значительная сумма, растущая из года в год в абсолютном выражении, продолжает оставаться серьезной проблемой, ограничивающей объем финансовых ресурсов края.

Литература:

1. Р.И. Шумяцкий. Налоговый полис: новые гарантии для государства. Сибирская финансовая школа. 2004, N2, 52 с.

2. Российский статистический ежегодник. 2009: Стат.сб./ Росстат. – М., 2009. – 795 с.

3. Российский статистический ежегодник. 2009: Стат.сб./ Росстат. – М., 2009. – 305 с.

4. Объем и динамика валового регионального продукта. Территориальный орган государственной статистики по Забайкальскому краю (Забайкалкрайстат) [Электронный ресурс]. – Режим доступа:http://chita.gks.ru/digital/region8/default.aspx, свободный

5. Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям по Забайкальскому краю [Электронный ресурс]. – Режим доступа: http://www.r75.nalog.ru/document.php?id=221356&topic=4nm75, свободный

6. Отчеты о результатах работы по взысканию задолженности по налоговым платежам по Забайкальскому краю по форме 4-ОР. Статистическая налоговая отчетность УФНС России по Забайкальскому краю